इस ब्लॉग में हम आपको बताएंगे Best 7 Debt Free Advice जिन्हें अपनाकर आप आने वाले 12 महीनों में अपने कर्ज़ को न सिर्फ कम कर सकते हैं बल्कि पूरी तरह खत्म भी कर सकते हैं।

आज के समय में Debt Free Life हर किसी का सपना होता है। चाहे Home Loan हो, Education Loan, Car Loan या फिर Credit Card Bill – कर्ज़ का बोझ हमारी financial growth को रोक देता है। कई बार EMI (Equated Monthly Installment) भरते-भरते पूरी Salary खत्म हो जाती है और savings का नाम तक नहीं बचता।

भारत में Reserve Bank of India (RBI) की 2023 की एक रिपोर्ट बताती है कि लगभग 40% मिडिल-क्लास फैमिली loan या EMI में फंसी हुई हैं। यानी हर दूसरा इंसान किसी न किसी कर्ज़ का दबाव झेल रहा है। ऐसे में सवाल उठता है – क्या सिर्फ 1 साल में debt free होना possible है?

यहां दिए गए tips बिल्कुल practical हैं और हर किसी के लिए use करने लायक हैं। अगर आप financial freedom पाना चाहते हैं, तो ये आर्टिकल आपके लिए game-changer साबित होगा।

1. Clear Your High-Interest Loans First

अगर आपके पास एक से ज्यादा loans हैं, तो सबसे पहले high-interest वाले loans को चुकाना शुरू करें। जैसे – credit card loan, personal loan या payday loan। इनका interest rate 20%–35% तक हो सकता है।

मान लीजिए आपके पास दो loan हैं:

- Home Loan @ 8% interest

- Credit Card Loan @ 30% interest

अगर आप पहले home loan चुकाते हैं, तो interest में ज्यादा नुकसान होगा। लेकिन अगर credit card loan पहले क्लियर कर देते हैं तो आपका interest burden तुरंत कम हो जाएगा।

2. Create a Strict Budget Plan (सख्त बजट बनाएं)

कर्ज़ से निकलने का सबसे पहला कदम है budget planning। अपनी monthly income और expenses का calculation करें और unnecessary खर्चों (जैसे बार-बार बाहर खाना, online shopping, luxury items) को cut कर दें।

एक अच्छा तरीका है – 50-30-20 Rule

- 50% – जरूरतों पर खर्च (Needs)

- 30% – इच्छाओं पर खर्च (Wants)

- 20% – बचत और loan repayment

अगर आप 20% की जगह 30% loan repayment में डालते हैं तो 1 साल में debt काफी हद तक कम हो सकता है।

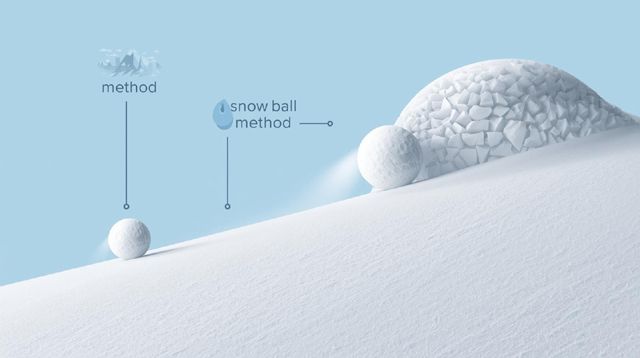

3. Snowball vs Avalanche Method अपनाएं

कर्ज़ चुकाने की दो सबसे famous techniques हैं:

- Debt Snowball Method: पहले छोटे loans चुकाएं, ताकि confidence बढ़े और motivation मिले।

- Debt Avalanche Method: पहले high-interest loans चुकाएं ताकि long-term में interest कम देना पड़े।

अगर आपके पास 3 loan हैं –

- ₹20,000 (Interest 10%)

- ₹50,000 (Interest 15%)

- ₹1,00,000 (Interest 8%)

- Snowball method में आप पहले ₹20,000 वाला loan क्लियर करेंगे।

- Avalanche method में आप ₹50,000 वाला loan पहले चुकाएंगे।

आपके लिए जो method convenient हो, वही चुनें।

4. Extra Income Source बनाएं

कर्ज़ जल्दी खत्म करने के लिए केवल salary पर depend न रहें। Extra income sources generate करें –

- Freelancing (Content writing, Graphic design, Teaching online)

- Part-time job

- Rent income (अगर कोई property है)

- Online business (जैसे Amazon/Flipkart पर product बेचना)

एक survey के मुताबिक जिन लोगों ने side income शुरू की, वे 30% faster debt free हुए।

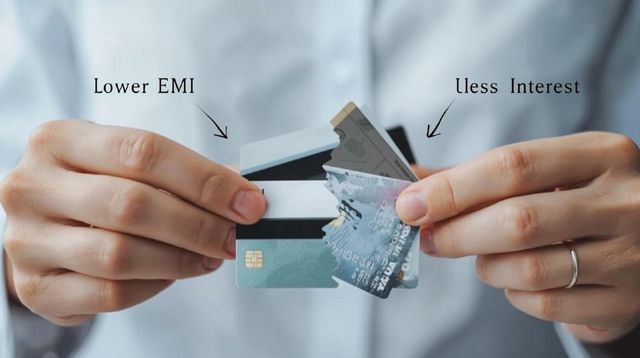

5. Use Debt Consolidation wisely

अगर आपके पास multiple loans हैं, तो debt consolidation एक अच्छा option है। इसमें आप सारे छोटे loans को एक बड़े loan में merge कर देते हैं, जिससे EMI कम हो जाती है।

अगर आपके पास 3 credit cards का ₹1,50,000 loan है और हर card पर 30% interest है, तो आप एक personal loan @ 12% interest ले सकते हैं और तीनों card के loan को उसी से clear कर सकते हैं। इससे आपका interest burden कम हो जाएगा।

6. Avoid Taking New Loans (नए कर्ज़ से बचें)

जब तक आप existing loan clear नहीं कर लेते, नए loan लेने की गलती न करें। कई लोग पुराने loan चुकाने के लिए नया loan ले लेते हैं, जिससे कर्ज़ और बढ़ जाता है।

“Don’t borrow to pay off a borrow.”

सिर्फ emergency situation (health emergency या unavoidable need) में ही नया loan लें।

7. Track Progress & Stay Motivated

कर्ज़ चुकाना एक long-term process है। इसके लिए patience और discipline चाहिए। हर महीने track करें कि आपने कितना loan कम किया है और कितना बचा है।

एक chart या mobile app (जैसे Walnut, Money View, Cred) का इस्तेमाल करें। जैसे-जैसे debt कम होता जाएगा, आपको motivation मिलता रहेगा और आप और तेज़ी से loan चुकाने के लिए inspired रहेंगे।

निष्कर्ष (Conclusion)

Debt Free Life पाना मुश्किल नहीं है, बस सही strategy और discipline चाहिए। अगर आप ऊपर बताए गए Best 7 Debt Free Advice follow करेंगे – high-interest loan पहले clear करना, budget बनाना, extra income source बनाना, और नए loan से बचना – तो आप सिर्फ 1 साल में कर्ज़ से मुक्त हो सकते हैं।

Financial freedom आपको न सिर्फ stress-free बनाएगी, बल्कि आपकी life में new opportunities भी खोलेगी। आज से ही पहला कदम उठाइए और आने वाले 12 महीनों में खुद को debt free बनाइए।

FAQ

Q1: क्या सच में 1 साल में कर्ज़ चुकाया जा सकता है?

हाँ, अगर loan बहुत बड़ा नहीं है और आप proper planning के साथ income sources बढ़ाते हैं तो 1 साल में debt free होना possible है।

Q2: कौन-सा method बेहतर है – Snowball या Avalanche?

अगर आप जल्दी motivation चाहते हैं तो Snowball method अच्छा है। लेकिन अगर आपको long-term में interest बचाना है तो Avalanche method सही रहेगा।

Q3: क्या credit card loan सबसे खतरनाक है?

हाँ, credit card loan का interest सबसे ज्यादा होता है (30%-35%), इसलिए इसे पहले खत्म करना चाहिए।

Q4: Debt consolidation हर किसी के लिए सही है?

नहीं, यह तभी सही है जब नया loan का interest rate पुराने loans से कम हो।

अगर आपको यह ब्लॉग helpful लगा तो इसे अपने दोस्तों और परिवार के साथ ज़रूर शेयर करें।

नीचे comment में बताइए – आप कौन-सी strategy अपनाकर debt free होना चाहेंगे?

यह भी पढ़ें

- ये 7 Morning Habits बदल सकती हैं आपकी लाइफस्टाइल

- मेडिटेशन करने के 10 टिप्स | How To Do Meditation In Hindi

- ये है व्यक्तित्व निखार के 10 तरीके

- किताबें पढ़ने के फायदे

- दुनिया के 10 सफल व्यक्तियों की कहानियाँ

- आत्मविश्वास बढ़ाने के 9 तरीके

- ये 10 आदतें आपको रोज फॉलो करनी चाहिए

- आपके सारे तनाव को दूर कर देंगी ये 7 टेक्निक्स

- खुश रहना है तो हैप्पी हार्मोन को ऐसे बढ़ाए

- पैसों को मैनेज करने के 7 स्मार्ट टिप्स

- इन 8 तरीकों से करें अपने टाइम को मैनेज

- लोगों को आकर्षित करने के 11 तरीके

- बेहतर जीवन के लिए पढ़ने का महत्व

- वास्तविक जीवन की प्रेरणादायक कहानी

- इन 5 तरीकों से बढ़ाए अपना कॉन्फिडेंस

- असफलता को सफलता में कैसे बदले ?

- सही तरीके से विजुलाइजेशन ऐसे करें

- सफलता का जादुई मंत्र

- मनी मैनेजमेंट टिप्स

- जीवन बदलने वाली 15 किताबें

- सुबह की ये 6 आदतें आपके जीवन को चमत्कारिक बना देगी

- कृतज्ञता क्या है?

- परीक्षा में तनाव से कैसे सामना करें?

- पढ़ाई करने के लिए सबसे अच्छा समय